Als Einwand gegen Factoring werden gerne einige Nachteile genannt. Wir möchten klären, was wirklich dran ist, denn spricht man über Factoring, so spricht man über den Verkauf von Forderungen aus Lieferung und Leistung zum Zwecke der Unternehmensfinanzierung. Das klingt erstmal ziemlich unsexy, doch mittlerweile ist es mehr als ein Trend und so sitzt dieses Finanzierunsginstrument bei Working Capital Finanzierungen fest im Sattel. Waren es 2016 27.000 Unternehmen, 2018 43.000 und 2019 schon über 90.000 Unternehmen, die Factoring eingesetzt haben – Tendenz weiter steigend – , begegnen einem in Gesprächen mit UnternehmerInnen hin und wieder dennoch Fragezeichen: Ist Factoring das richtige Instrument für mein Unternehmen? Machen das nicht nur Unternehmen, die fast pleite sind? Ist Factoring nicht viel zu teuer?

Teilweise ist diese Skepsis das Ergebnis von Unkenntnis oder Mythen, auf die die UnternehmerInnen im Zusammenhang mit alternativen Finanzierungsinstrumenten stoßen, teilweise basiert die Zurückhaltung auf emotionalen Empfindungen und läßt eine klare Argumentation oftmals aus.

Fakt ist: Factoring hat sich entwickelt! Und mit der Entwicklung sind auch einige neue Benefits dazugekommen, die vielen KMU noch gar nicht bekannt sind. Vieles von dem, was als Factoring-Nachteil gewertet werden könnte, erweist sich bei genauerer Betrachtung sogar als Vorteil. Es ist also Zeit, endlich Klarheit zu schaffen und mit den Mythen ins ehrliche Duell zu gehen! 😉

Ob es sie wirklich gibt, die Factoring-Nachteile?– Bitte urteilen Sie selbst!

Folgende Mythen sind uns über die Jahre zu Ohren gekommen und wir beziehen Stellung:

Dieses Argument gehört schon fast zu unseren „Lieblingen!“ 😉 Es hält sich hartnäckig, ist aber de facto einfach FALSCH! Factoring ist ein modernes und zwischenzeitlich weit verbreitetes Finanzierungsinstrument, das durchaus auch von finanzstarken Unternehmen genutzt wird. Gerade die Corona-Pandemie hat deutlich gezeigt, wie flexibel und schnell alternative Finanzierungsmöglichkeiten zur Liquiditätsbeschaffung eingesetzt werden können und müssen. Von Großkonzernen bis zu kleinen KMU – die Anwendungsmöglichkeiten für Factoring sind vielfältig. Sehen Sie dazu die Einschätzung unseres Experten im Video:

Insgesamt lässt sich feststellen, dass das Finanzierungsmodell Factoring seinen Bekanntheitsgrad allein in den letzten 15 Jahren deutlich gesteigert hat. So avancierte Factoring vom einstigen Geheimtipp für große Mittelständler zu einer heutzutage vollwertigen Alternative zum Bankkredit. Gerade bei vielen KMUs wurde Factoring dabei zu einer festen Finanzierungsform.

So ist Factoring inzwischen deutschlandweit mehr als etabliert. Während die Forderungsabretung in den 60-iger Jahren hierzulande zunächst einen schlechten Ruf hatte – nämlich getreu dem Vorurteil: Das Unternehmen steht kurz vor der Insolvenz – gehören diese Bedenken längst der Vergangenheit an. Denn inzwischen nutzen immer mehr Unternehmen Factoring zur Finanzierung und Oprimierung des Cashflows.

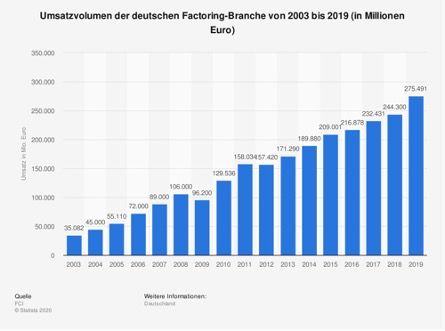

Um das konstante Wachstum von Factoring auch statistisch zu belegen, sehen Sie in der folgenden Grafik die Entwicklung des Umsatzvolumens in der deutschen Factoring-Branche bis zum Jahr 2019. Ziemlich eindeutig, oder? Man kann auch sagen, der Geheimtipp spricht sich rum… 😉

Unsere Erfahrung zeigt, dass die meisten Abnehmer unserer Kunden Factoring positiv bewerten, da sie die professionelle Rechnungsabwicklung schätzen. Dennoch muss man hier sagen, dass es noch immer vereinzelte Abnehmer gibt, die Factoring fälschlicherweise mit den Tätigkeiten eines klassischen Inkasso-Dienstleistern verwechseln. Um dies zu verhindern, unterstützen wir Sie gerne bei der Kundenkommunikation. Dabei konnten wir in der Vergangenheit auch schon den ein oder anderen Aha-Effekt auslösen.

Vorbehalte von Banken gegenüber Factoring sind in der Praxis eigentlich kein Thema. Vielmehr unterstützen die meisten Banken Factoring als intelligenten Baustein in einem ausgewogenen Finanzierungsmix. Außdem kennen Sie die Vorteile dieser Finanzierungsart für verschiedene Unternehmenssituationen. Darüber hinaus raten wir unseren Kunden aber auch, eine bestehende Bankverbindung auch weiterhin zu pflegen – selbst dann, wenn der Liquiditätsbedarf auch vorteilhaft über eine Supply Chain Finanzierung wie Factoring gedeckt werden kann.

Zusammenfassend lässt sich sagen, dass Factoring heute viel mehr ist, als nur ein Instrument, um schnell Liquidität zu generieren oder zeitweise die bilanziellen Kennzahlen etwas „aufzuhübschen“. Im Gegenteil: Viele unserer Kunden setzen seit Jahren auf den Forderungsverkauf, den sie je nach Wachstumsphase umsatzkongruent nutzen. Gerade in der derzeitigen Situation, in der sich die großen Banken zunehmend aus der Mittelstandsfinanzierung verabschieden, sind sichere und berechenbare Finanzierungsbausteine Gold wert. Und sollte der Umsatz mal geringer sein als erwartet, wird die GuV nicht noch durch Kosten belastet. Eine Bereitstellungsprovision gibt es beim Factoring nicht.

Der wichtigste Grund für die Nutzung von Factoring ist und bleibt demnach, die Liquidität zu sichern. Mit ihren Forderungen setzen Unternehmen einen Vermögensgegenstand ein, der häufig noch nicht – oder nicht optimal – für Finanzierungszwecke gebunden ist und erweitern dadurch das Spektrum ihrer Instrumente.

Dies passt auch zu dem am dritthäufigsten genannten Grund: der Unabhängigkeit von Banken. Nutzer, die häufig einen erhöhten Finanzierungsbedarf haben, arbeiten im Schnitt mit zwei bis vier Geldhäusern zusammen. Factoring rundet also den Finanzierungsmix von Unternehmen voll und ganz ab und rückt Factoring-Nutzer bankseitig sogar in ein besseres Licht.

Allerdings sollte man bei der Wahl des Anbieters darauf achten, dass dieser tatsächlich bankenunabhängig ist in seinen Entscheidungen.

Ein wichtiger Aspekt, der für viele Nutzer eine wesentliche Rolle spielt, ist der Schutz vor Zahlungsausfällen. Neben der Finanzierungsfunktion übernimmt der Factoringanbieter beim sogenannten „echten Factoring“ auch das Ausfallrisiko der abgetretenen Forderungen. Parallel zu diesem Delkredereschutz können die Kunden weitere Dienstleistungen wie etwa das Forderungsmanagement an den Factor auslagern („Full-Service-Factoring“).

Im Vergleich zu? In diesem Fall betonen wir immer gerne die beliebte Vergleichs-Falle von Äpfeln und Birnen. Da wir natürlich nachvollziehen können, dass sämtliche Ausgaben bei der Unternehmensführung gut überlegt und bewertet werden müssen, wollen wir nochmal Klarheit und Transparenz zur Kostenfrage schaffen – denn im Grunde ist es ganz einfach.

Ja, Factoring kostet Geld! Es bringt aber auch deutliche Mehrwerte: Liquidität, Sicherheit, und Planbarkeit. Die Factoring-Kosten sind bei uns sehr klar strukturiert – sie setzen sich aus Factoring-Gebühr und Zinsen zusammen.

Im Vergleich dazu sollte bedacht sein, welcher zusätzliche Gewinn durch eine Factoring-Finanzierung erzielt wird. Denn: Mehr Finanzierung bedeutet mehr Geschäft, was wiederum in mehr Gewinn resultiert. Der Anteil der Finanzierung, der auf Ihren Forderungen basiert (i.d.R. 90 %), ist viel höher im Vergleich zu einem Bankkredit, der durch Forderungen gesichert ist (normalerweise nicht mehr als 50 %).

Sie sehen also, die Kosten richtig zu beurteilen, ist ein wenig komplex. Zusammengerechnet sorgen diese Einsparungen aber dafür, dass sich ein Großteil, wenn nicht gar sämtliche Factoring-Kosten amortisieren. Was in jedem Fall bleibt, ist das Mehr an Leistungen.

Eine erste Übersicht zu Ihrer persönlichen Kosten-Nutzen-Rechnung für die Inanspruchnahme von A.B.S. Factoring erhalten Sie, wenn Sie unseren kostenlosen Factoring-Rechner testen.

Und weil wir wissen, dass Beispiele aus der Praxis immer greifbarer sind als nur graue Theorie, haben wir in unserem Whitepaper „Ist Factoring zu teuer?“ die Möglichkeit geschaffen, die Vorteilhaftigkeit von Factoring für das eigene Unternehmen in einem zweistufigen Modell zu analysieren. Damit ist eine betriebswirtschaftlich valide Aussage möglich und die Frage, ob sich der Einsatz dieses Finanzierungsinstrumentes für den eigenen Betrieb lohnt, kann exakt und ohne Bauchgefühl beantwortet werden. Schauen Sie gerne mal rein!

Implementiert ein Unternehmen eine Factoring-Finanzierung, werden die Rechnungen bei den Zahlungsbedingungen um einen Hinweis ergänzt, dass die Zahlung an das Factoring-Institut zu leisten ist. Die Finanzierung wird damit in gewisser Weise transparent. Könnten mein Kunden hier auf falsche Gedanken kommen? Eine Frage, die sich der ein oder andere Unternehmer oder Unternehmerin stellt, ABER:

Der Einsatz von Factoring als Working Capital Finanzierung ist mittlerweile so gängig, dass mit großer Wahrscheinlichkeit auch einige Ihrer eigenen Abnehmer diese Finanzierungsform selber nutzen. Die Erfahrung zeigt auch, dass die Sorgen darüber, was Abnehmer darüber denken könnten, in einer modernen Geschäftswelt wie heute kaum noch gelten. Denn meistens erfolgt überhaupt keine Reaktion. In der Praxis landet die Information in der Kreditorenabteilung und der Austausch der Kontonummer wird systemseitig umgesetzt. Bei sensiblen Kunden ist der persönliche Austausch von Vorteil und in den meisten Fällen ohnehin gegeben.

Erfolgt das Forderungsmanagement durch eine dritte Partei, hat das sogar viele Vorteile: Kunden zahlen in der Regel schneller. Das ist der sog. „Effect of third parties“. IT-gestützte, professionelle Prozesse eines Factors sind jederzeit akkurat und können nicht durch Arbeitsüberlastung verzögert werden. Zudem ist eine Zahlungserinnerung oder Mahnung für den Factor in der Regel weniger unangenehm als für den Unternehmer selbst. Das kann den UnternehmerInnen selber schon mal das ein oder andere unangenehme Gespräch ersparen und Ressourcen für die eigentliche Geschäftstätigkeit freisetzen. Transparenz für den Abnehmer ist daher eine wichtige Voraussetzung, um als Factoring-Anbieter einen optimalen Service für den Kunden gewähren zu können und ein Zeichen für eine professionelle Aufstellung eines Unternehmens.

Einige Unternehmen schrecken anfangs vor der Inanspruchnahme von Factoring zurück, weil Sie befürchten, dass die Kundenbeziehung leidet, wenn sie das Forderungsmanagement aus den Händen geben. Dieses Vorurteil basiert auf der bloßen Annahme, dass die Rechnungen vom beauftragen Factoring-Institut mit übertriebener Härte eingetrieben werden könnten.

Erfahrene und seriöse Factoring-Anbieter wie A.B.S. Global Factoring wissen auch, welchen Wert eine Kundenbeziehung für ein Unternehmen hat und agieren im Forderungsmanagement stets mit äußerster Sensibilität und Professionalität vor – immer in direkter Abstimmung mit Ihnen. Dazu gibt es beim A.B.S. Factoring stets einen persönlichen Ansprechpartner für Ihre Kunden.

Wichtig zu erwähnen ist, dass nicht zuletzt auch die eigene Haltung und Überzeugung von dieser Finanzierungsform entscheidend ist. Schließlich resultieren nicht nur für den Factoring-Nutzer, sondern auch für seine Abnehmer entscheidende Vorteile: Die Gewährung längere Zahlungsziele und somit ein größerer finanzieller Spielraum! Das darf man ruhig auch so kommunizieren…

Die Finanzierungsform Factoring ist grundsätzlich branchenunabhängig – sie richtet sich an Unternehmen jeglicher Art. Was früher nur für Großunternehmen und Konzerne in Frage kam, ist inzwischen auch bei kleineren und mittelständische Unternehmen common sense. Natürlich gibt es wie bei jeder Unternehmensfinanzierung auch beim Forderungsverkauf ein paar wenige Voraussetzungen, die zu beachten sind.

Daher lässt sich festhalten: Factoring bietet sich für viele Unternehmen aus unterschiedlichen Branchen als eine hervorragende Finanzierungslösung mit einem Mehr an Leistung an. Dies demonstrieren auch die aktuellen Umsatzzahlen des Deutschen Factoring-Verbandes. So verzeichneten die Mitglieder des Deutschen Factoring-Verbandes im Jahr 2019 einen deutlichen Kundenzuwachs. Damit wird Factoring als Finanzierungsalternative inzwischen von über 90.000 Kunden genutzt und hat sich fest im deutschen Mittelstand etabliert.

Weitere Voraussetzungen, um das Factoring Angebot der A.B.S. Global Factoring AG sinnvoll nutzen zu können, finden Sie auch hier gebündelt auf einen Blick. Wir beraten Sie natürlich gerne auch persönlich!

Unsere Factoring-Experten setzen sich ganz genau mit Ihrem Unternehmen, Ihrer Geschäftsidee und Ihrem Businessplan auseinander, um Ihnen eine maßgeschneiderte Finanzierung zu bieten, die zu einem nachhaltigen Unternehmenswachstum verhilft.

Nachdem wir die Zusammenarbeit mit allen Details mit Ihnen besprechen, läuft Factoring eigentlich ganz von alleine. Sie müssen sich um nichts mehr kümmern – das Rechnungsmanagement liegt voll und ganz bei uns. Die Zügel behalten natürlich weiterhin stets Sie in der Hand!

In der Praxis erfolgt i.d.R. eine direkte Anbindung an das im Einsatz befindliche ERP-System. Die Rechnungskopien werden automatisch per elektronischer Schnittstelle an die A.B.S. übertragen – meist in Form eines pdf-Dokuments. Über das Online-Portal ist eine einfache Kommunikationsform gegeben, mit der z.B. Limitanträge direkt ersichtlich sind. Alle Belege können online hochgeladen und bestätigt werden, so dass lästige Unterschriften und Scans entfallen. Zudem ist bei bei A.B.S. Factoring jederzeit volle Transparenz gegeben, denn unsere Kunden haben Zugriff auf alle originalen Belege im Online-Portal und können alle Bewegungen jederzeit nachvollziehen. „Kompliziert“ ist also im Zeitalter der Digitalisierung bei uns wirklich nicht mehr der Fall.

Vielmehr überwiegen die Vorteile. Sie profitieren stets von frischer und sofortiger Liquidität aus Ihren eigenen Assets und genießen folgenden Zusatzleistungen:

Welche Vorteile Factoring noch hat und welche Potenziale in dem Finanzierungsinstrument für Ihr Unternehmen schlummert, ist immer auch individuell zu betrachten. Eines ist sicher: Wenn Sie auf der Suche nach innovativen und passgenauen Finanzierungslösungen sind, um weitere Potenziale zu erschließen und Factoring grundsätzlich interessant für Sie klingt – dann werfen Sie am besten erstmal alle Vorbehalte über Board.

Wir kennen die spezifischen Anforderungen des Mittelstandes aus eigener Erfahrung besonders gut – daher können wir auch unmittelbar nachfühlen, wie sensibel Unternehmen mit ihrem wichtigsten „Gut“, ihren Kunden und damit auch ihren Forderungen, agieren. Deswegen bedarf es kompetenter und verlässlicher Partner, um sich auf diesem Terrain sicher bewegen zu können.

Um Ihnen die Möglichkeit zu geben, die gängigen Fragen selbst und unabhängig zu beantworten, haben wir hier einige Infografiken und Checklisten für Sie entwickelt. Dort können Sie schnell und einfach herausfinden, ob Factoring als Wachstumsfinanzierung für Sie in Frage kommt und die Pro’s and Con’s für Ihr Unternehmen eruieren. Oder Sie kontaktieren uns direkt und wir beraten Sie in einem persönlichen Gespräch ganz unverbindlich!

Wir kennen die spezifischen Anforderungen des Mittelstandes aus eigener Erfahrung besonders gut – daher können wir auch unmittelbar nachfühlen, wie sensibel Unternehmen mit ihrem wichtigsten „Gut“, ihren Kunden und damit auch ihren Forderungen, agieren. Deswegen bedarf es kompetenter und verlässlicher Partner, um sich auf diesem Terrain sicher bewegen zu können.

Kundige Factoring-Spezialisten wissen, worauf es ankommt. Sie finden auch in schwierigen Fällen eine perfekte Lösung für Sie und Ihre Kunden – immer mit dem Ziel, die Beziehung zwischen Ihnen und Ihren Kunden weiter zu stärken.

Die Erfahrung zeigt: Durch das professionelle Forderungsmanagement von A.B.S. Global Factoring wird die Kundenbeziehung in der Regel maßgeblich verbessert. Die Zufriedenheit mit dem Forderungsmanagement steigt demgemäß signifikant an. Auch die Zahlungsmoral Ihrer Kunden verbessert sich in der Regel. Das zeigt eine ganze Reihe von Fällen, in denen die Abnehmer so zufrieden mit der Abwicklung von A.B.S. Global Factoring waren, dass Sie selbst zu A.B.S. Factoring-Kunden wurden.

Um Ihnen die Möglichkeit zu geben, die gängigen Fragen selbst und unabhängig zu beantworten, haben wir hier einige Infografiken und Checklisten für Sie entwickelt. Dort können Sie schnell und einfach herausfinden, ob Factoring als Wachstumsfinanzierung für Sie in Frage kommt und die Pro’s and Con’s für Ihr Unternehmen eruieren. Oder Sie kontaktieren uns direkt und wir beraten Sie in einem persönlichen Gespräch ganz unverbindlich!

Wollen Sie mehr über Factoring und Finanzierung wissen? Unsere Experten setzen sich gerne mit Ihnen in Verbindung.